長く寒い年の後、投資家はヨーロッパに戻ってきています

欧州の景気後退はほんの数週間前までは簡単なことのように見えましたが、状況は劇的に変化し、投資家はこの地域の株式、通貨、債券に資金を注ぎ始めました。

気温が高く、ガス貯蔵設備が充実しているため、電力不足や非常に高い光熱費の心配が少なくなります。それは、中国が猛烈なスピードで経済を再開することと相まって、ヨーロッパの輸出志向の経済を後押しすることを約束します。

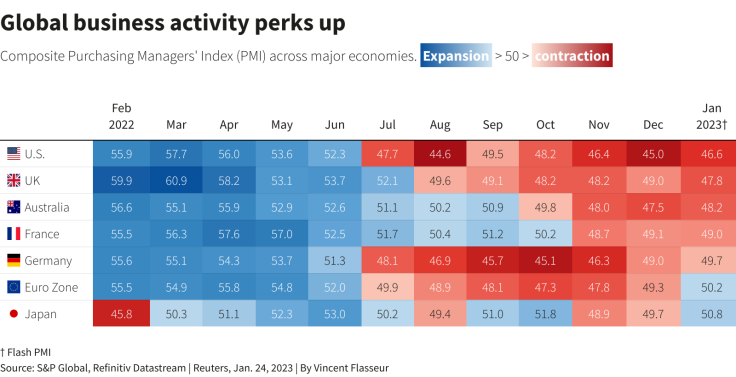

1月にユーロ圏のビジネス活動がわずかな成長に戻ったことを示す火曜日の火曜日の数字は、ユーロ圏の景気後退が懸念されたほど深刻ではない可能性があることを示す最新の指標である.

JPモルガンは、ユーロ圏の第1四半期の経済成長率の予測を0.5%の縮小から1%に引き上げました。これは、今月初めのゴールドマン・サックスの同様の動きを反映しており、金曜日のBofAグローバル・リサーチのデータは、投資家のお金の最初の週次流入を示しましたほぼ1年でヨーロッパの株式ファンドに。

市場はこれらのポジティブな雰囲気を拾い上げています。ユーロは、対ドルで 2011 年以来最大の 3 か月間の上昇に設定されており、ほぼ 10% 上昇しています。

ヨーロッパの株式は、米国の同業他社を大幅にアウトパフォームしています。ユーロ STOXX ベンチマークは、9 月以来、米国の同業者である S&P 500 を 18 ポイント以上上回っています。モルガン・スタンレーによると、これはウォール街と比較して過去 20 年間で最高のアウトパフォームです。

ロンバー・オディエのチーフエコノミスト、サミー・チャール氏は「これはヨーロッパのガス価格の非常に大きな動きであり、見通しを劇的に改善した。認識は、特にドイツのような国の最悪の収縮から、潜在的に景気後退を回避する可能性へとシフトした」と述べた。ジュネーブで。

「ネガティブなものを見るのは難しい。投資適格債であれ、株式であれ、ユーロであれ、すべて非常に良いニュースだ」.

地域のベンチマークであるオランダの天然ガス先物は、ロシアがウクライナに侵攻する前の水準に戻り、8 月のピークから 80% 下落しています。

グラフィック: ユーロ圏と日本は緩やかな成長に戻る -

投資家はキャッシュバックを欧州株式に割り当て、ウォール街へのエクスポージャーを削減している。

リフィニティブのデータによると、バリュエーションに関しては、S&P 500 の約 20 倍に対して、ヨーロッパの優良株は約 13 倍で取引されています。この 7 ポイントのプレミアムは、5 年間の平均である 1.5 を大きく上回っており、米国に比べてヨーロッパの株式が割安に見えることを示唆しています。

ミラノの Banca Ifigest のポートフォリオ マネージャー、Roberto Lottici 氏は最近、Amazon のポジションを売却して、Intesa、BNP、Santander などのヨーロッパの銀行と公益事業を購入しました。

とはいえ、誰もが楽観的ではありません。

たとえば、BofA の欧州株式ストラテジストは、最近の 40 年で最も厳しい金融引き締めが景気後退につながり、株価を押し下げると感じているため、「コンセンサスの見解に反対する立場」にあります。

自称雄牛でさえ慎重です。

Banca Ifigest の Lottici は、ウクライナでの戦争の「ダモクレスの剣」がまだヨーロッパにぶら下がっていると述べた。

「ガソリン価格の下落は確かにプラスですが、急激な下落は、事態が悪化した場合に同じくらい速く上昇する可能性があることも示しています。私は自分の資産を非常に慎重に管理しています」と彼は言いました.

グラフィック: Euro STOXX vs SP 500 -

「大々的に回復中」

ユーロは対ドルで 9 月の 20 年ぶりの安値である 0.9528 ドルから 15% 上昇しており、一部のアナリストはまだ先が長いと考えています。

野村のFXストラテジスト、ジョーダン・ロチェスター氏は「欧州は大きく回復している。彼の銀行は、ユーロが 1 月末までに 1.10 ドル、年末までに 1.16 ドルに達すると予想しています。

欧州経済の改善も、債券への資金流入を後押ししています。ラボバンクの金利戦略責任者、リチャード・マクガイア氏は、エネルギー価格の下落が国債に与える影響には「多くの変動要素がある…それらを総合すると、強気であると主張するだろう」と述べた。

一方では、インフレ率の低下とエネルギー補助金を賄うための債券発行の必要性が低いことは債券にとってプラスですが、これは従来の安全な避難所を傷つける傾向がある成長率の上昇と比較検討する必要があると述べました。

欧州の周辺国の債務は特に恩恵を受けています。非コア ユーロ圏の発行体のベンチマークであるイタリアの 10 年物利回りは、年初来で 87 ベーシス ポイント低下し、ドイツの 49 bps の低下と米国の 44 bps の低下を上回りました。

企業信用も上昇した。注目されているヨーロッパの企業信用指数では、今年の利回りが 50 ベーシス ポイント近く低下しています。

フランクリン・テンプルトンの欧州債券部門責任者、デビッド・ザーン氏は「クレジットへのウエートを確実に増やしてきた。そのほとんどを10月と11月に行った。

「ヨーロッパの信用市場は景気後退を織り込んでいた。景気後退がかなり穏やかになると考えれば、それを買いたくなるだろう」.

グラフィック: ユーロとガソリン価格 -

© Copyright Thomson Reuters 2026. All rights reserved.